(8)

(8)

تاریخچه

در دهه 1980 میلادی، بحرانهای مالی مختلف و ورشکستگی برخی از بانکها باعث شد تا بانکهای مرکزی و نهادهای نظارتی در سرتاسر جهان به تدوین استانداردهایی برای تعیین حداقل میزان سرمایه در بانکها و مؤسسات مالی بپردازند.

در سال 1988 میلادی، کمیته بال (بازل) (Basel Committee on Banking Supervision)، استانداردهای اولیه کفایت سرمایه را بهعنوان بخشی از بازل یک معرفی کرد و سپس با توجه به تحولات اقتصادی و تغییرات در صنعت بانکداری، این استانداردها توسعه پیداکرده و به بازل دو و بازل سه نیز توسعه یافت.

کمیته بال مرکب است از نمایندگان ارشد بانکهای مرکزی تعدادی از کشورهای عمده صنعتی دنیا ازجمله: آلمان، انگلستان، آمریکا، ژاپن و… که معمولاً هر سه ماه یکبار توسط بانک تسویه های بینالمللی بهعنوان دبیرخانه دائمی آن در شهر بازل سوئیس تشکیل میشود.

نهادهای قانونگذار امور مالی در کشورهای مختلف برای جلوگیری از ایجاد بحرانهای مالی و بانکی، قوانینی را برای حداقل میزان سرمایههای موجود در بانکها و مؤسسات مالی در برابر میزان داراییهای بانکها تصویب میکنند. در این حالت مقدار ریسک موجود در داراییها را محاسبه و بهصورت ضریبی در هرکدام از داراییها اعمال می کنند. سپس با تقسیم سرمایه به این داراییها نسبتی به دست می آید که کفایت سرمایه نام دارد.

اهمیت نسبت کفایت سرمایه

1- حمایت از سپردهگذاران:

هدف اصلی این نسبت، حفاظت از منافع سپردهگذاران و اعتباردهندگان بانک است.

در طول فرآیند انحلال، به وجوه متعلق به سپردهگذاران اولویت بالاتری نسبت به سرمایه بانک داده میشود. بنابراین سپردهگذاران تنها در صورتی در معرض خطر از دست دادن پسانداز خود هستند که بانکی ضرری را ثبت کند که از میزان سرمایه موجود آن بیشتر باشد. بنابراین، هرچه نسبت کفایت سرمایه بانک بالاتر باشد، درجه حفاظت از داراییهای سپردهگذاران نیز بالاتر است.

2- حفظ ثبات مالی:

این نسبت به حفظ ثبات کل سیستم بانکی کمک میکند. به طور کلی، شاخصهای کفایت سرمایه میتوانند با کاهش خطر فروپاشی بانکها، به تضمین کارایی و ثبات سیستم مالی یک کشور کمک کنند. به طور کلی، بانکی با نسبت کفایت سرمایه بالا، امن تلقی میشود و احتمالاً به تعهدات مالی خود عمل خواهد کرد.

3- مدیریت ریسک: بانکها را وادار میکند تا داراییهای خود را بر اساس میزان ریسکشان وزندهی کنند و برای داراییهای پرریسکتر، سرمایه بیشتری کنار بگذارند.

4- اعتبار بینالمللی: رعایت حداقلهای این نسبت، بهویژه استانداردهای کمیته بازل برای بانکها جهت برقراری ارتباط با بازارهای مالی بینالمللی ضروری است.

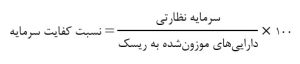

فرمول نسبت کفایت سرمایه

برای فهم بهتر نسبت کفایت سرمایه و نحوه محاسبه آن باید با این مفاهیم آشنا شد:

سرمایه نظارتی (Regulatory Capital):

میزان سرمایه موردنیازی است که بر اساس مقررات ابلاغی مقام ناظر پولی (معمولاً بانکهای مرکزی کشورها) محاسبه و نگهداری میشود. برای کشورهایی که توافقنامه بازل دو را پذیرفتهاند، رکن اول توافقنامه، حداقل سرمایه موردنیاز را تعیین کرده است و همچنین در رکن دوم آن، فرآیند ارزیابی داخلی کفایت سرمایه (ICAAP) معرفیشده است که به بانکها اختیار میدهد سرمایه موردنیاز خود را بهصورت داخلی محاسبه و مشخص کنند که برای پوشش ریسکهای مؤسسه به سرمایه اضافی نیاز هست یا خیر. در توافقنامه بازل دو، حداقل سرمایه موردنیاز یک بانک برابر است با مجموع سرمایه موردنیاز برای پوشش ریسکهای اعتباری، عملیاتی و بازار.

داراییهای موزونشده به ریسک (Risk Weighted Assets):

بانکها برای محافظت از سرمایهگذاریهای سپردهگذاران خود ملزم به نگهداری حداقلی از سرمایه هستند. برای تعیین میزان سرمایهای که باید نگهداری شود، بانکها به هر نوع از داراییها، یک ضریب یا نمره ریسک اختصاص میدهند. به این داراییها داراییهای موزون به ریسک گفته میشود و ریسک آنها بهصورت درصد تعیین میشود، بهطوریکه ۱۰۰٪ پرریسکترین دارایی و ۰٪ دارایی بدون ریسک است.

بهعنوانمثال، پول نقد دارایی بدون ریسک است درحالیکه وامهای تجاری و بدهی شرکتها ریسکی بالاتر از صفر تا ۱۰۰٪ دارد. معمولاً، هرچه بانکها ریسک بیشتری را متحمل شوند، برای کاهش خطر ورشکستگی به سرمایه بیشتری نیاز دارند.

همچنین از منظری دیگر، داراییهای بانکها را بر اساس سه ریسک اعتباری، ریسک بازار و ریسک عملیاتی طبقهبندی مینمایند که داراییهای محاسبه شده با وزنهای سه ریسک اعتباری، بازار و عملیاتی، داراییهای موزون شده به ریسک خواهد بود.

مثال عددی محاسبه نسبت کفایت سرمایه

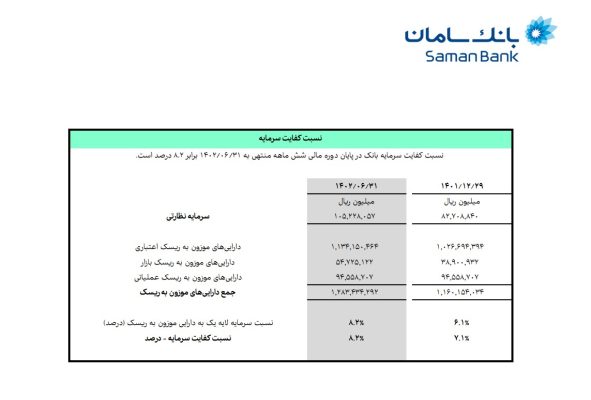

طبق گزارش سالانه بانک سامان در سال 1401، سرمایه نظارتی بانک مبلغ 82.709 میلیارد ریال و داراییهای موزونشده به ریسک اعتباری، ریسک بازار و ریسک عملیاتی به ترتیب مبلغ 1.026.694، مبلغ 38.901 و مبلغ 94.559 میلیارد ریال هست که طبق این گزارش جمع داراییهای موزون شده به ریسک بانک مبلغ 1.160.154 میلیارد ریال و نسبت کفایت سرمایه بانک سامان در سال 1401، عدد 7.1 درصد را نشان میدهد.

استاندارد داخلی

در ایران، بانک مرکزی معمولاً بر اساس مقررات کمیته بازل، حداقل این نسبت را ۸٪ (و در برخی موارد ۱۰٪ یا ۱۲٪) تعیین میکند. هر بانکی که نسبت کفایت سرمایه آن از این حداقل پایینتر باشد با رعایت قوانین و مقررات ذیربط، اقدامات اصلاح ساختاری برای آن تجویز میشود.

ضمانت های اجرایی نسبت کفایت سرمایه

مطابق دستورالعمل محاسبه سرمایه نظارتی و کفایت سرمایه مؤسسات اعتباری بانک مرکزی جمهوری اسلامی ایران، در خصوص نسبت های کفایت پایین تر از 8 درصد برای بانک ها و موسسات اعتباری غیردولتی مجازات های زیر در نظر گرفته شده است.

چنانچه نسبت کفایت سرمایه بین 5 تا 8 درصد باشد، هیئتمدیره مؤسسات اعتباری موظند برنامه لازم جهت اصلاح ترکیب داراییها و یا افزایش سرمایه را اعمال نمایند.

درصورتیکه نسبت کفایت سرمایه بین 3 تا 5 درصد باشد، بانک مرکزی اقداماتی ازجمله کاهش حدود احتیاطی نظیر تسهیلات و تعهدات کلان، ممنوعیت فعالیت در بازار بینبانکی، سلب صلاحیت حرفهای مدیرعامل یا اعضای موظف هیئتمدیره و پرداخت سود به سهامداران صرفاً معادل 10 درصد سود ویژه سالانه قابلتقسیم و ممنوعیت پرداخت پاداش به مدیران را اعمال مینماید.

زمانی که نسبت کفایت سرمایه کمتر از 3 درصد باشد هیئتمدیره موظف است حداکثر ظرف 90 روز اقدام به افزایش سرمایه نماید در غیر این صورت می بایست تشریفات قانونی انحلال مؤسسه را فراهم آورد.

نسبت کفایت سرمایه منفی

باتوجهبه فرمول نسبت کفایت سرمایه، به نظر میرسد به دلیل مثبتبودن صورت و مخرج کسر (سرمایه نظارتی و داراییهای موزون شده به ریسک) این نسبت همیشه مقدار مثبت داشته باشد لیکن در مواردی که بانک دارای زیان انباشته شدیدی باشد این زیان انباشته از طریق تأثیر بر سرمایه پرداخت شده توسط سهامداران موجب کاهش و حتی منفیشدن سرمایه نظارتی بانک میشود و همین امر موجب منفیشدن صورت کسر و در نتیجه منفیشدن کل نسبت کفایت سرمایه بانک میگردد که این حالت نشان از وخامت شدید وضعیت آن بانک در زمینه پوشش ریسکهای مختلف دارد.

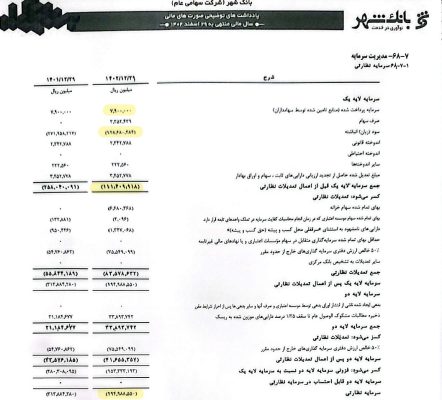

برای مثال مطابق گزارش سالانه صورتهای مالی بانک شهر در سال 1402، به دلیل منفی شدن صورت کسر در فرمول نسبت کفایت سرمایه، کل این نسبت برای این بانک در آن مقطع زمانی منفی شده بود.

برای توضیح بیشتر در این باره باید گفت: زیان انباشته بالا به مبلغ 128.680 میلیارد ریال و تعدیلات نظارتی (شامل: سرمایهگذاریهای خارج از حدود مقرر به مبلغ 75.549 میلیارد ریال، سهام خزانه به مبلغ 6.680 میلیارد ریال و داراییهای نامشهود بهجز سرقفلی محل کسب و پیشه به مبلغ 1.347 میلیارد ریال) که عوامل کاهنده سرمایه نظارتی هستند مبلغ سرمایه پرداخت شده توسط سهامداران به مبلغ 7900 میلیارد ریال را خنثی کرده و مبلغ سرمایه نظارتی را به مبلغ 194.989- میلیارد ریال کاهش داده و نسبت کفایت سرمایه 6.23- درصد را در سال 1402 برای این بانک رقم زده است.