(14)

(14)

طرفین درگیر ضمانت نامه

1. ضمانتخواه: شخص یا شرکتی که برای تضمین انجام تعهدات خود (مثلاً در قراردادها یا مناقصات) از بانک تقاضای ضمانت نامه میکند.

2. ذینفع: شخص یا شرکتی که ضمانتنامه به نفع او صادر میشود و در صورت عدم انجام تعهدات طرف قرارداد خود، میتواند مبلغ ضمانتنامه را از بانک دریافت کند.

3.بانک (ضامن): بانک یا موسسه مالی که ضمانتنامه را صادر میکند و متعهد به پرداخت مبلغ به ذینفع است.

ضمانتنامه چه کاربردی دارد و چرا مهم است؟

ضمانتنامه بانکی به ذینفع اطمینان میدهد که اگر شما بهعنوان طرف قرارداد با او، به تعهدات خود عمل نکنید، بانک مبلغ مشخصی را به او پرداخت میکند. این موضوع اعتماد بین طرفین قرارداد را افزایش میدهد و برای شرکت در مناقصات یا پروژههای بزرگ الزامی است.

تاریخچه

ضمانتنامه بانکی یکی از مهمترین ابزارهای مالی است که ریشه در تاریخ کهن تجارت دارد. این ابزار مالی از دوران باستان تا به امروز تکامل یافته و نقش مهمی در تسهیل معاملات تجاری و ایجاد اطمینان میان طرفین معامله داشته است.

در دوران باستان، تمدنهای بزرگی چون بابل، مصر و روم از سیستمهای اولیه تضمین معاملات استفاده میکردند. در آن زمان، افراد معتمد بهعنوان ضامن در معاملات حضور داشتند. این روند در قرون وسطی با ظهور تجار ایتالیایی و اروپایی تکامل یافت و سیستمهای اعتباری پیچیدهتری شکل گرفت.

عصر رنسانس نقطه عطفی در تکامل ضمانتنامههای بانکی بود. با گسترش تجارت بینالمللی، بانکهای معتبری مانند مدیچی (Medici Bank) در ایتالیا شروع به صدور تعهدات کتبی برای تضمین پرداختها کردند. این اقدام، پایهگذار شکل مدرن ضمانتنامههای بانکی شد.

انقلاب صنعتی در قرن نوزدهم و توسعه بانکداری مدرن، ضمانتنامههای بانکی را به شکل امروزی آن نزدیکتر کرد. بانکها بهعنوان نهادهای معتبر، نقش ضامن را در معاملات کلان تجاری و صنعتی بر عهده گرفتند.

در قرن بیستم، استانداردسازی ضمانتنامههای بانکی با همکاری سازمانهای بینالمللی مانند اتاق بازرگانی بینالمللی (ICC) انجام شد. قوانین و مقررات مشخصی مانند URDG 458 و URDG 758 تدوین شد که چارچوب مشخصی برای صدور و اجرای ضمانتنامهها ایجاد کرد.

امروزه بانکها، ضمانتنامههای بانکی را بهعنوان یکی از مهمترین خدمات بانکی ارائه میدهند. این ابزار مالی نقش حیاتی در تسهیل معاملات تجاری، مناقصات دولتی و پروژههای بزرگ دارد. اهمیت ضمانتنامههای بانکی در کاهش ریسک معاملات، ایجاد اعتماد بین طرفین و تسهیل تجارت بینالمللی غیرقابلانکار است.

مفاهیم کاربردی در ضمانتنامه

پیش از تشریح ابعاد مختلف ضمانتنامههای بانکی و برای درک بهتر سازوکار آن، آگاهی از تعریف برخی از کلمات کلیدی این حوزه مالی ضروری است:

– رویداد: اتفاقی که باعث میشود ضمانتنامه پایان یابد (مثلاً اتمام پروژه یا تحقق شرایط خاص).

– خاتمه اعتبار: تاریخ یا رویدادی که پس از آن ضمانتنامه دیگر معتبر نیست.

– وجه ضمانتنامه: مبلغی که در ضمانتنامه نوشته شده و در صورت درخواست ذینفع، بانک آن را پرداخت میکند.

– وجه نقد ضمانتنامه: بخشی از مبلغ ضمانتنامه که بهصورت نقد از ضمانتخواه دریافت میشود و در حساب بانک نگهداری میشود.

– عوامل قهری: اتفاقات غیرقابل پیشبینی مانند جنگ، سیل، زلزله یا آتشسوزی که ممکن است فعالیت بانک را متوقف کنند.

– تاریخ صدور ضمانتنامه: تاریخی که ضمانتنامه صادر میشود.

– تاریخ پایان اعتبار: آخرین تاریخی که ذینفع میتواند مبلغ ضمانتنامه را درخواست کند.

– کارمزد ضمانتنامه: هزینهای که بانک برای صدور ضمانتنامه از شما دریافت میکند. این مبلغ بر اساس تعرفههای بانکی محاسبه میشود.

انواع ضمانتنامه بانکی

ضمانتنامه بهمنظور ایجاد اطمینان و فراهمکردن بستری مطمئن برای انجام فعالیتهای اقتصادی و همچنین تضمین اجرای قراردادها و تعهدات بین درخواستکننده ضمانتنامه (ضمانتخواه) و ذینفع، صادر میشود. این ابزار مالی به تسهیل در انعقاد قراردادهای مربوطه کمک میکند. انواع ضمانتنامهها به شرح زیر است:

– ضمانتنامه شرکت در مناقصه و مزایده: این نوع ضمانتنامه برای شرکت در مناقصات و مزایدات استفاده میشود و نشاندهنده تعهد شرکتکننده به انجام تعهدات خود در صورت برندهشدن در مناقصه یا مزایده است.

معمولاً سازمانها و دستگاههای اجرایی دولتی و همچنین شرکتهای تولیدی و خدماتی در بخش خصوصی، بهمنظور اجرای طرحها یا خریدوفروش اموال خود، فرایند مناقصه یا مزایده را بین متقاضیان برگزار میکنند. در چنین مواردی، پیشنهاددهندگان (داوطلبان) شرکت در مزایده یا مناقصه موظف هستند ضمانتنامه بانکی ارائه دهند تا در صورت انتخاب بهعنوان برنده، از پیشنهاد خود انصراف ندهند یا از آن عدول نکنند.

پس از بررسی پیشنهادها و انتخاب برنده، ضمانتنامههای ارائهشده توسط سایر شرکتکنندگان به آنها مسترد میشود. اما ضمانتنامه برنده تا زمان عقد قرارداد نهایی و ارائه ضمانتنامه دیگری (مانند ضمانتنامه حسن انجام کار) نزد کارفرما باقی میماند. درصورتیکه برنده از انعقاد قرارداد خودداری کند یا ضمانتنامه جدید را ارائه ندهد، مبلغ ضمانتنامه صادرشده میتواند به نفع کارفرما وصول شود.

– ضمانتنامه حسن انجام کار (انجام تعهدات): این ضمانتنامه تضمین میکند که پیمانکار یا طرف قرارداد، تعهدات خود را مطابق با شرایط قرارداد بهدرستی انجام خواهد داد.

این نوع ضمانتنامه بهمنظور اطمینان خاطر کارفرما از انجام صحیح و بهموقع تعهدات پیمانکار (ضمانتخواه) طبق مفاد قرارداد منعقدشده، صادر میشود. این ضمانتنامه به درخواست پیمانکار و به نفع کارفرما (ذینفع) ارائه میگردد و تضمین میکند که پیمانکار تعهدات خود را مطابق با شرایط قرارداد بهدرستی انجام خواهد داد. در صورت عدم انجام تعهدات توسط پیمانکار، کارفرما میتواند از این ضمانتنامه برای جبران خسارات خود استفاده کند.

این ضمانتنامه بهعنوان یک ابزار مالی مطمئن، اعتماد بین طرفین قرارداد را افزایش داده و اجرای پروژهها را تسهیل میکند.

– ضمانتنامه استرداد کسور وجهالضمان: این نوع ضمانتنامه برای بازپسگیری کسورات یا بخشی از مبلغی که بهعنوان تضمین در قراردادها در نظر گرفته شده است، استفاده میشود.

کارفرما برای اطمینان از انجام صحیح کار، پس از پیشرفت یا تحویل پروژه، مبلغی را بهعنوان تضمین حسن انجام کار از صورتوضعیتهای پیمانکار کسر کرده و در حسابی نزد خود نگه میدارد. اگر پیمانکار درخواست بازگشت این مبلغ را داشته باشد، کارفرما میتواند در ازای ارائه “ضمانتنامه استرداد کسور وجهالضمان” صادرشده توسط بانک، مبلغ کسر شده را به پیمانکار بازگرداند.

– ضمانتنامه پیشپرداخت: این ضمانتنامه برای تضمین بازگشت پیشپرداختهایی که به پیمانکار یا فروشنده داده میشود، صادر میگردد.

بهعبارتدیگر، این ضمانتنامه برای اطمینان ذینفع (کارفرما) صادر میشود تا مطمئن شود مبلغ پیشپرداخت داده شده به پیمانکار، صرف هزینههای غیرمرتبط با پروژه نخواهد شد و تنها برای انجام تعهدات مندرج در قرارداد استفاده میشود.

– ضمانتنامه تعهد پرداخت: این نوع ضمانتنامه تضمین میکند که پرداختهای مربوط به قرارداد بهموقع و مطابق با شرایط توافق شده انجام خواهد شد.

به بیان دیگر، این نوع ضمانتنامه برای تضمین پرداخت بدهیهای پیمانکار به ذینفع (کارفرما) در سررسید مشخص و مطابق با شرایط قرارداد صادر میشود. بانک متعهد میشود که در صورت عدم پرداخت توسط پیمانکار، این مبلغ را به ذینفع پرداخت کند.

– ضمانتنامه گمرکی: این ضمانتنامه برای تسهیل امور گمرکی و تضمین پرداخت حقوق و عوارض گمرکی استفاده میشود.

این ضمانتنامه برای تضمین تعویق یا تقسیط پرداخت حقوق گمرکی صادر میشود. با صدور این ضمانتنامه، بانک متعهد میشود که در سررسید مشخص، مبلغ مورد نظر را به گمرک پرداخت کند.

– ضمانتنامههای متفرقه و خاص: این دسته شامل ضمانتنامههایی است که برای موارد خاص مانند نظاموظیفه، دادگستری و سایر موارد مشابه صادر میشود.

این ضمانتنامهها بهعنوان ابزارهای مالی مطمئن، به مشتریان کمک میکنند تا در فعالیتهای اقتصادی خود با اطمینان بیشتری عمل کنند و تعهدات خود را به نحو احسن انجام دهند.

متن این ضمانتنامهها معمولاً توسط ذینفع تعیین میشود. بهعنوانمثال، ضمانتنامهای که برای بازگشت مشمولین نظاموظیفه از سفرهای خارجی به اداره نظاموظیفه ارائه میشود، در این دسته قرار میگیرد.

مزایای ضمانتنامه بانکی

ضمانتنامه های بانکی نسبت به سایر روشهای تضمین از مزیتهای بسیاری برخوردارند که برخی از مهمترین آنها را در اینجا برمیشمریم:

۱. اعتبار و پشتوانه قانونی:

– ضمانتنامههای بانکی علاوه بر اعتبار بانک، از پشتوانه قوانین بانک مرکزی و قوانین تجارت بینالملل برخوردارند.

– طبق ماده ۱۰ قانون عملیات بانکی بدون ربا، این اسناد جزء عقود اسلامی محسوب میشوند.

۲. قابلیت نقدشوندگی:

– ضمانتنامههای بانکی دارای قابلیت نقدشوندگی سریع هستند.

– طبق مقررات URDG 758، بانک موظف است حداکثر ظرف ۵ روز کاری نسبت به پرداخت وجه اقدام کند.

۳. انعطافپذیری ساختاری:

– امکان تغییر در شرایط و مفاد ضمانتنامه با توافق طرفین وجود دارد.

– قابلیت تبدیل به انواع دیگر ضمانتنامه (مثلاً تبدیل ضمانتنامه شرکت در مناقصه به حسن انجام کار)

4.هزینه پایین:

– برخلاف تصور عمومی، کارمزد ضمانتنامههای بانکی (که معمولاً بین ۰.۵ تا ۳ درصد سالانه مبلغ ضمانتنامه است) در مقایسه با هزینه تأمین وثیقه نقدی کمتر است.

– بخشی از وثایق میتواند بهصورت غیرنقدی (مانند املاک یا اوراق بهادار) تأمین شود.

5.فرایند صدور:

– با پیادهسازی سیستمهای بانکداری الکترونیک، زمان صدور ضمانتنامه کاهش یافته است.

– در موارد اضطراری، امکان صدور ضمانتنامه در کمتر از ۲۴ ساعت وجود دارد.

6.پایین بودن ریسک سوءاستفاده:

– وجود مکانیسمهای حقوقی مانند دستور موقت قضایی برای جلوگیری از پرداخت ناعادلانه

– امکان درج شروط حمایتی در متن ضمانتنامه برای کاهش ریسک مطالبه نابجا

کارمزد صدور ضمانتنامه

برای محاسبه و ثبت کارمزد ضمانتنامه نیاز است تا نخست مبالغ خالص ضمانتنامه در قبال هر یک از وثایق، محاسبه شود. بهطورکلی مبلغ کارمزد ضمانتنامه باتوجهبه نوع ضمان، نوع وثایق دریافتی، مدت ضمان و نرخ کارمزد هر یک از وثایق (مطابق آخرین تعرفههای سالانه) محاسبه میشود.

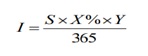

بهعبارتدیگر کارمزد ضمانتنامه بر اساس مبلغ آن پس از کسر وجه نقدی ضمانتنامه و باتوجهبه نوع وثایق ارائه شده و از طریق فرمول زیر محاسبه میشود:

I: مجموع کارمزد صدور ضمانتنامه در قبال هر یک از وثایق ارائه شده؛

S: مبلغ خالص ضمان پس از کسر وجه نقدی ضمانتنامه در قبال هر یک از وثایق ارائه شده؛

X: نرخ کارمزد صدور ضمان برای هر یک از وثایق ارائه شده (به درصد و مطابق آخرین تعرفه اعلامی بانک مرکزی)؛

Y: مدت ضمانتنامه (بهروز).

چنانچه جهت صدور ضمانتنامه، ترکیبی از وثایق توسط ضمانتخواه ارائه شده باشد، جهت محاسبه کارمزد ضمانتنامه مطابق فرمول فوق، ابتدا نرخ کارمزد مربوط به وثیقهای مبنای محاسبه قرار میگیرد که بیشترین سهم را از مبلغ ضمانتنامه دارد و در صورت برابری سهم وثایق ارائه شده، نرخ کارمزد مربوط به وثیقهای مبنای محاسبه قرار میگیرد که بالاترین ریسک را دارد.

| نوع خدمت | تعرفه کارمزد |

| صدور ضمانتنامه در مقابل صد در صد وجه نقد | مقطوع 650.000 ريال |

| صدور ضمانتنامه در قبال حسابهای قرضالحسنه پسانداز | 0.5 درصد مبلغ در سال حداقل 650.000 ريال |

| صدور ضمانتنامه در مقابل سپرده مدتدار (ریالی) | 0.5 درصد مبلغ در سال حداقل 650.000 ريال |

| صدور ضمانتنامه در مقابل سپرده مدتدار (ارزی) | 0.5 درصد مبلغ در سال حداقل 650.000 ريال

|

| صدور ضمانتنامه در مقابل ضمانتنامههای مؤسسات اعتباری داخلی | 0.75 درصد مبلغ در سال حداقل 650.000 ريال

|

| صدور ضمانتنامه در مقابل ضمانتنامههای اعتباری (ارزی – ریالی) صادره توسط

صندوق ضمانت صادرات ایران و سایر صندوقهایی که بهموجب قانون تأسیس میشوند. |

0.75 درصد مبلغ در سال حداقل 650.000 ريال

|

| صدور ضمانت نامه در مقابل ضمانتنامههای بانکهای خارجی معتبر | 1.75 درصد مبلغ در سال حداقل 650.000 ريال

|

| صدور ضمانت نامه در مقابل اوراق بهادار بدون ریسک (انواع اوراق مشارکت و صکوک منتشره

یا دارای تضمین دولت، بانک مرکزی و مؤسسات اعتباری مجاز، اوراق گواهی سپرده خاص و عام (با اجازه انتشار از بانک مرکزی توسط مؤسسات اعتباری مجاز) |

0.5 درصد مبلغ در سال حداقل 650.000 ريال

|

| صدور ضمانت نامه در مقابل سایر اوراق بهادار (انواع اوراق مشارکت بخش خصوصی، نهادهای

عمومی، صکوک، اوراق گواهی صندوقهای سرمایهگذاری و…) |

1 درصد مبلغ در سال حداقل 650.000 ريال

|

| صدور ضمانت نامه در مقابل سهام پذیرفته شده در بورس (حداکثر تا40درصد ارزش

بازار) |

1 درصد مبلغ در سال حداقل 650.000 ريال

|

| ضمانتنامه در مقابل اموال غیرمنقول سهلالبیع (با تشخیص بانک) | 1 درصد مبلغ در سال حداقل 650.000 ريال

|

| صدور ضمانت نامه در مقابل سایر اموال غیرمنقول | 1.5 درصد مبلغ در سال حداقل 650.000 ريال

|

| صدور ضمانت نامه در مقابل سفته معتبر | 2.25 درصد مبلغ در سال حداقل 650.000 ريال

|

| صدور ضمانت نامه در مقابل رسید انبارهای عمومی | 2 درصد مبلغ در سال حداقل 650.000 ريال

|

| تمدید و تجدید ضمانت نامه | کارمزد تمديد برابر با نرخ صدور ضمانتنامه در زمان

تمديد حداقل 650,000 ريال |

| تقلیل ضمانت نامه | کارمزد اخذ شده در هنگام صدور نسبت به مابهالتفاوت

مبلغ براي مدت باقیمانده پس از کسر يک ماه به نفع بانک، محاسبه و مسترد میگردد.حداقل مبلغ کارمزد صدور ضمانتنامه (650,000ريال)غير قابل برگشت است. |

| ل ضمانت نامه قبل از سررسید (چنانچه به هر دلیلی ضمانت نامه ضبط

گردد، کارمزد دریافتی بابت صدور ضمانت نامه مسترد نخواهد شد) |

کارمزد اخذ شده در هنگام صدور نسبت به مابهالتفاوت

مبلغ براي مدت باقیمانده پس از کسر يک ماه به نفع بانک، محاسبه و مسترد میگردد.حداقل مبلغ کارمزد صدور ضمانتنامه (650,000ريال)غير قابل برگشت است. |

| صدور المثنی ضمانتنامههای بانکی | مقطوع 650.000 ريال |

علت استعلام ضمانتنامههای بانکی

استعلام ضمانتنامههای بانکی به دلایل مختلف و مهمی صورت میگیرد:

1.احراز اصالت و اعتبار

– جلوگیری از جعل و کلاهبرداری

– تأیید اینکه ضمانتنامه واقعی و معتبر است

– کشف ضمانتنامههای جعلی یا غیرمجاز

2.بررسی وضعیت اعتباری

– تعیین میزان اعتبار باقیمانده

– کنترل محدودیتهای اعتباری متقاضی

– ارزیابی توان مالی صادرکننده

3.مدیریت ریسک

– کاهش خطرات مالی

– شناسایی تضمینهای احتمالاً مشکوک

– حفاظت از منافع طرفین معامله

4.الزامات قانونی

– رعایت دستورالعملهای بانک مرکزی

– شفافسازی مبادلات مالی

– مبارزه با پولشویی

5.تأیید اعتبار قراردادها

– اطمینان از صحت مفاد ضمانتنامه

– تأیید محدوده تعهدات

– کنترل تاریخ اعتبار

6.مدیریت حسابداری

– ثبت دقیق تعهدات

– شفافسازی گردش مالی

– مستندسازی فرایندهای اعتباری

7.پیشگیری از سوءاستفاده

– جلوگیری از سوءاستفادههای احتمالی

– کنترل گردش ضمانتنامهها

– شناسایی الگوهای مشکوک

این اقدامات نقش مهمی در سلامت نظام مالی و کاهش ریسکهای اعتباری دارد.

روش استعلام ضمانتنامههای بانکی

برای استعلام ضمانتنامههای بانکی در ایران، چندین روش وجود دارد:

- مراجعه حضوری به شعبه صادرکننده

– مراجعه به شعبهای که ضمانتنامه توسط آن صادر شده است

– همراهداشتن اصل ضمانتنامه و مدارک هویتی

– دریافت اطلاعات دقیق و مستقیم از کارشناسان بانک

- استعلام اینترنتی

– استفاده از سامانههای بانکداری اینترنتی

– ورود به پنل کاربری با رمز و کد شهاب

– جستجوی ضمانتنامه با شمارهسریال یا کد رهگیری

- تماس تلفنی با بانک

– تماس با واحد پشتیبانی شعبه صادرکننده

– ارائه اطلاعات هویتی و مشخصات ضمانتنامه

– دریافت اطلاعات از طریق تلفن

- پیگیری از طریق پست الکترونیکی

– ارسال درخواست رسمی به ایمیل بانک

– ارائه مستندات و اطلاعات مورد نیاز

– دریافت پاسخ از طریق ایمیل

- استعلام از طریق سامانه نمابر (فکس)

– ارسال تصویر ضمانتنامه به شعبه مربوطه

– دریافت پاسخ استعلام از طریق نمابر

- سامانه های تلفن بانک

– استعلام از طریق کدهای دستوری تلفن همراه

– استفاده از خدمات بانکداری تلفنی

- پیگیری از طریق دفاتر پیشخوان دولت

– مراجعه به دفاتر پیشخوان خدمات بانکی

– دریافت استعلام با کمک کارشناسان

جمعبندی

ضمانتنامههای بانکی، علیرغم برخی محدودیتها، همچنان بهعنوان یکی از مطمئنترین ابزارهای تضمین در نظام بانکی محسوب میشوند. پیشرفتهای تکنولوژیک و بهبود چارچوبهای قانونی، بسیاری از معایب سنتی این ابزار را برطرف کرده است. بااینحال، موفقیت در استفاده از ضمانتنامههای بانکی مستلزم درک صحیح جنبههای حقوقی، مالی و عملیاتی آن است.

بهترین مقالات مرتبط برای مطالعه بیشتر:

Altavilla, C., Ellul, A., Pagano, M., Polo, A., & Vlassopoulos, T. (2023). Loan guarantees, bank lending and credit risk reallocation. European Corporate Governance Institute–Finance Working Paper, (944).

Allen, F., Gu, X., Li, C. W., & Qian, Y. (2023). Implicit guarantees and the rise of shadow banking: The case of trust products. Journal of financial economics, 149(2), 115-141.

Bachas, N., Kim, O. S., & Yannelis, C. (2021). Loan guarantees and credit supply. Journal of Financial Economics, 139(3), 872-894.

Berger, A. N., Li, X., Saheruddin, H., & Zhao, D. (2024). Government guarantees and bank liquidity creation around the world. Journal of Banking & Finance, 158, 107048.

Carletti, E., Leonello, A., & Marquez, R. (2023). Loan guarantees, bank underwriting policies and financial stability. Journal of Financial Economics, 149(2), 260-295.

1 دیدگاه. Leave new

مرسی خیلی کامل و دقیق بود