(9)

(9)

کاربرد اعتبار اسنادی در تجارت بینالمللی

یکی از مهمترین کاربردهای اعتبار اسنادی در معاملات صادراتی و وارداتی است؛ جایی که صادرکننده نیاز به اطمینان از دریافت وجه کالا دارد و واردکننده نیز خواهان تضمین تحویل کالا دقیقاً مطابق مشخصات قرارداد است. در چنین شرایطی، بانک بهعنوان واسط مورد اعتماد طرفین عمل میکند و ریسک معامله را کاهش میدهد.

به بیان دیگر، اعتبارات اسنادی (Letter of Credits) در معاملاتی که طرفین تجاری سابقه همکاری چندانی با یکدیگر ندارند، نقش حیاتی ایفا میکند. این وضعیت معمولاً در آغاز روابط تجاری یا هنگام معامله با مشتریان جدید رخ میدهد که اعتماد متقابل هنوز شکل نگرفته است. در چنین مواردی، اعتبار اسنادی بهعنوان پلی امن بین دو طرف عمل کرده و زمینه را برای توسعه روابط تجاری آتی فراهم میسازد.

اعتبارات اسنادی عمدتاً در معاملاتی مورد استفاده قرار میگیرند که دارای ویژگیهای زیر هستند:

فاصله جغرافیایی قابل توجه: زمانی که فاصله جغرافیایی بین صادرکننده و واردکننده به اندازهای باشد که امکان نظارت مستقیم بر فرایند ارسال، حمل و تحویل کالا وجود نداشته باشد، استفاده از اعتبار اسنادی ضروری میشود. این وضعیت به ویژه در تجارت بین قارهای اهمیت بالایی دارد.

عدم وجود سابقه تجاری: در مواردی که طرفین معامله تجربه همکاری قبلی با یکدیگر نداشته و یا این تجربه محدود باشد، اعتبار اسنادی بهعنوان مکانیزمی برای ایجاد اعتماد و کاهش ریسک عدم اجرای تعهدات عمل میکند.

حجم بالای معامله: معاملاتی که از لحاظ ارزش مالی قابلتوجه هستند و شکست در اجرای آنها میتواند ضررهای مالی سنگینی به طرفین وارد کند، معمولاً از طریق اعتبارات اسنادی انجام میشوند.

محیطهای نامطمئن اقتصادی و سیاسی: اعتبارات اسنادی در شرایطی که یکی از کشورهای طرف معامله دارای ناپایداری اقتصادی، سیاسی یا قانونی باشد، نقش حیاتی ایفا میکنند. در چنین محیطهایی، این ابزار بهعنوان تضمینی علیه ریسکهای کشوری (Country Risk) و ریسکهای نقلوانتقال ارز عمل میکند.

تاریخچه اعتبارات اسنادی

اعتبار اسنادی یا به اختصار LC بهعنوان یکی از مهمترین ابداعات در حوزه تجارت بینالملل، دارای پیشینهای بسیار کهن است. شواهد باستانشناسی نشان میدهد که ریشههای اولیه این ابزار مالی به تمدن بابل در حدود ۳۰۰۰ سال قبل از میلاد مسیح باز میگردد. این ادعا با کشف یک سند گلی که در موزه دانشگاه فیلادلفیا نگهداری می شود تقویت شده که در آن، تعهد پرداخت مبلغی مشخص به همراه بهره آن در تاریخی معین ذکر شده است.

مطالعات تاریخی حاکی از آن است که توسعه نظاممند اعتبارات اسنادی در اروپا، متأثر از یافتههای مارکوپولو در سفرهای قرن سیزدهم میلادی به چین بوده است. این ابزار مالی تا قرن هفدهم در سراسر قاره اروپا و انگلستان گسترش یافت. در قرن نوزدهم، به دلیل موقعیت ممتاز پوند استرلینگ در نظام مالی جهانی و اعتبار بالای نظام بانکی انگلستان در حوزه تأمین مالی بینالمللی، بانکهای این کشور عملاً انحصار صدور اعتبارات اسنادی را در اختیار داشتند.

وقوع جنگ جهانی اول موجب گسست در روابط تجاری بینالمللی شد. در پی این رخداد، اتاق بازرگانی بینالمللی در سال ۱۹۱۹ با هدف تسهیل جریان تجارت در دورهای که ناسیونالیسم اقتصادی و حمایتگرایی رواج داشت، تأسیس شد. از سال 1933، با تدوین قوانین هدفمند برای یکسانسازی رویههای تجاری، استفاده از این ابزار مالی در سطح جهانی گسترش یافت. در حال حاضر، مجموعه مقررات متحدالشکل اعتبارات اسنادی (UCP) در ششمین ویرایش خود، بهعنوان موفقترین مقررات تدوین شده توسط بخش خصوصی در حوزه تجارت بینالملل شناخته میشود.

اتاق بازرگانی بینالمللی با تدوین رویهها و عرف متحدالشکل برای اعتبارات اسنادی، نقش مهمی در استانداردسازی این ابزار مالی ایفا کرده است. اولین نسخه این مقررات در سال ۱۹۳۳ به اجرا درآمد (ذوقی، ۱۳۸۷). گرچه ساختار اصلی اعتبارات اسنادی از آن زمان تاکنون تغییرات اندکی داشته است، اما مقررات ناظر بر کاربرد آن دستخوش تحولات عمدهای شده و بهتدریج پیچیدگیهای بیشتری یافته است (لنگریچ، ۱۳۸۷).

طبقهبندی انواع اعتبارات اسنادی در تجارت بینالملل

اعتبارات اسنادی در نظام مالی و تجارت بینالملل، دارای طبقهبندیهای متنوعی است که بر اساس معیارهای مختلف تقسیمبندی میشوند. در مجموع، حدود بیست نوع اعتبار اسنادی شناسایی شده است که در یک تقسیمبندی کلان به دو دسته اعتبارات بازرگانی و تضمینی تفکیک میشوند. این ابزار مالی را میتوان از منظرهای مختلف به شرح زیر طبقهبندی نمود:

از دیدگاه اصول و روشهای بانکداری، اعتبارات اسنادی شامل انواع متعددی میشود که عبارتاند از:

اعتبارات تجدیدپذیر، قابلمعامله، قرمز، ترانزیت، پوششی، اتکایی، سبد خرید و ضمانتی. هر یک از این انواع، کارکردها و ویژگیهای خاص خود را در عملیات بانکی دارا هستند.

از منظر شیوه پرداخت، این اعتبارات به چهار دسته اصلی تقسیم میشوند:

- اعتبارات دیداری

- اعتبارات با قبولی برات

- اعتبارات مدتدار

- اعتبارات با پرداخت از طریق معامله

همچنین از حیث ثبات و قطعیت، اعتبارات اسنادی در دو محور اصلی طبقهبندی میشوند:

۱. از نظر قابلیت فسخ:

- اعتبارات برگشتپذیر (قابلفسخ)

- اعتبارات برگشتناپذیر (غیرقابلفسخ)

۲. از نظر تأیید:

- اعتبارات تأیید شده

- اعتبارات تأیید نشده

این طبقهبندی جامع که توسط آذربایجان (۱۳۸۵) ارائه شده است، نشاندهنده تنوع و انعطافپذیری اعتبارات اسنادی در پاسخگویی به نیازهای متنوع فعالان تجارت بینالملل میباشد.

تحلیل ماهیت حقوقی اعتبارات اسنادی تأییدشده و تأییدنشده

اعتبارات اسنادی تأییدشده و تأییدنشده از زیرمجموعههای اعتبارات اسنادی غیرقابلبرگشت محسوب میشوند. این تقسیمبندی از منظر حقوقی و تعهدات بانکی، واجد اهمیت ویژهای است. دراینخصوص، دو نکته کلیدی قابلتوجه است:

نخست اینکه، اعتبارات اسنادی قابلبرگشت به طور ذاتی در زمره اعتبارات تأییدنشده قرار میگیرند و امکان تأیید توسط بانک ابلاغکننده یا سایر بانکها برای آنها وجود ندارد. این امر نشاندهنده ارتباط مستقیم بین ماهیت برگشتپذیری اعتبار و وضعیت تأیید آن است.

دوم، تمایز مهمی در خصوص تعهدات بانکی در این دو نوع اعتبار وجود دارد:

- برگشتپذیری یا برگشتناپذیری اعتبار اسنادی، ناظر بر تعهد بانک گشاینده اعتبار در قبال فروشنده است.

- تأییدشدن یا تأییدنشدن اعتبار اسنادی برگشتناپذیر، مربوط به تعهد بانک ابلاغکننده یا بانک ثالث در برابر ذینفع میباشد.

به استناد اخلاقی (۱۳۷۸)، این تفکیک در تعهدات بانکی، نقش مهمی در تعیین حدود مسئولیتهای طرفین درگیر در فرایند اعتبار اسنادی ایفا میکند و بر میزان اطمینان و امنیت معاملات تجاری بینالمللی تأثیرگذار است.

اعتبارات اسنادی از منظر زمان پرداخت

تقسیمبندی اعتبارات اسنادی از منظر زمان پرداخت یکی از مهمترین جنبههای این ابزار مالی است. در این تقسیمبندی، اعتبارات اسنادی به سه نوع اصلی تقسیم میشوند:

1- اعتبارات اسنادی نقدی یا دیداری (Sight L/C)

- در این نوع اعتبار، بانک گشاینده موظف است بلافاصله پس از ارائه اسناد مطابق توسط فروشنده، مبلغ اعتبار را پرداخت کند.

- این نوع اعتبار برای فروشندگان بسیار امن و مطمئن است، زیرا آنها میتوانند بهمحض ارائه اسناد، وجه را دریافت کنند.

- این نوع اعتبار معمولاً در معاملات بینالمللی که نیاز به سرعت در پرداخت دارند، استفاده میشود.

اعتبارات اسنادی دیداری (نقدی) در سیستم بانکی جهانی و از جمله ایران، یکی از پرکاربردترین انواع اعتبارات اسنادی محسوب میشود. این نوع اعتبار دارای ویژگیهای عملیاتی مشخصی است که ذینفع میتواند بهمحض ارائه اسناد حمل منطبق با شرایط اعتبار، وجه مربوطه را دریافت نماید. در این راستا، بانک گشاینده موظف است پس از بررسی دقیق اسناد و احراز انطباق آنها با شرایط اعتبار، نسبت به پرداخت وجه به فروشنده اقدام کند.

2- اعتبارات اسنادی نسیه یا یوزانس (Usance L/C)

- در این نوع اعتبار، پرداخت مبلغ اعتبار پس از یک دوره معین (مدت معین) و معمولاً پس از ارائه اسناد انجام میشود.

- مدت زمان تأخیر پرداخت ممکن است بسته به توافق طرفین متفاوت باشد، مثلاً 30، 60 یا 90 روز پس از تاریخ ارائه اسناد.

- این نوع اعتبار به خریداران این امکان را میدهد که کالاها را دریافت کنند و سپس در مدت زمان مشخصی هزینهها را پرداخت کنند.

3- شرایط پرداخت ترکیبی

- علاوه بر دو نوع فوق، امکان صدور اعتبارات اسنادی با شرایط پرداخت ترکیبی نیز وجود دارد.

- بهعنوانمثال، ممکن است بخشی از مبلغ بهصورت نقدی و بخشی دیگر بهصورت نسیه پرداخت شود.

- این نوع شرایط میتواند به توافقات خاص بین خریدار و فروشنده بستگی داشته باشد و به تنظیم بهتر جریان نقدی کمک کند.

در نتیجه انتخاب بین اعتبارات اسنادی نقدی و نسیه بستگی به شرایط معامله، نیازهای مالی طرفین و سطح ریسک قابلقبول دارد. درک صحیح این تقسیمبندیها به طرفین کمک میکند تا بهترین گزینه را برای تأمین مالی معاملات خود انتخاب کنند.

ویژگیهای اعتبار اسنادی نسیه (یوزانس)

در اعتبار اسنادی نسیه یا یوزانس، فرایند پرداخت بهگونهای متفاوت از اعتبار اسنادی دیداری (نقدی) انجام میشود. در این نوع اعتبار، پس از ارائه اسناد توسط فروشنده به بانک، وجه اعتبار به طور فوری به فروشنده پرداخت نمیشود، بلکه پرداخت وجه در سررسید مشخصی انجام میگیرد. این ویژگیها و نکات کلیدی در مورد اعتبار اسنادی نسیه به شرح زیر است:

- تأخیر در پرداخت:

در اعتبار اسنادی نسیه، بانک پس از دریافت اسناد، وجه را در موعد معین و پس از پایان دوره توافق شده پرداخت میکند. این دوره میتواند بر اساس توافق طرفین، چند هفته تا چند ماه باشد.

- عدم تعلق بهره:

در این نوع اعتبار، معمولاً به فروشنده در طول دوره نسیه بهرهای تعلق نمیگیرد. مگر اینکه در متن اعتبار تصریح شده باشد که در این صورت، بهره به قیمت کالا اضافه میشود.

- ریسکهای مالی:

اعتبار اسنادی نسیه ممکن است ریسکهای بیشتری برای فروشنده به همراه داشته باشد، زیرا او باید منتظر بماند تا وجه کالا در سررسید پرداخت شود و در این مدت ممکن است با مشکلات نقدینگی مواجه شود.

- انعطافپذیری:

این نوع اعتبار به خریدار این امکان را میدهد که کالا را دریافت کرده و پس از مدتی، وجه آن را پرداخت کند. این ویژگی میتواند به خریداران کمک کند تا مدیریت بهتری بر روی نقدینگی خود داشته باشند.

- مناسب برای معاملات بزرگ:

اعتبار اسنادی نسیه معمولاً برای معاملات بزرگ و طولانیمدت مناسب است، جایی که خریدار نیاز به زمان بیشتری برای تأمین مالی دارد.

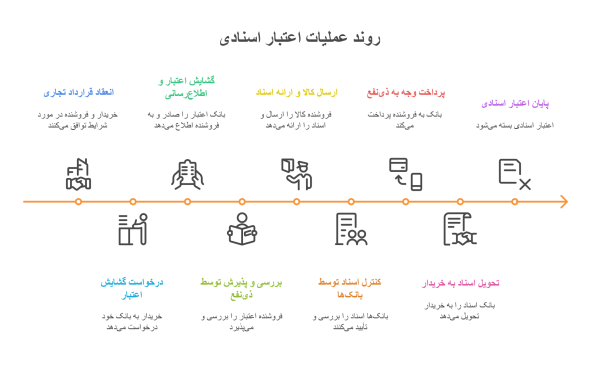

مراحل اجرایی عملیات اعتبار اسنادی

روند اجرایی عملیات اعتبار اسنادی بهصورت ساده شده معمولاً شامل مراحل زیر است:

- انعقاد قرارداد تجاری

خریدار (واردکننده) و فروشنده (صادرکننده) قراردادی تجاری منعقد میکنند که در آن در خصوص نحوه پرداخت از طریق اعتبار اسنادی توافق شده است.

- درخواست گشایش اعتبار

خریدار کالا با مراجعه به بانک خود (بانک گشاینده/Issuing Bank) فرم درخواست گشایش اعتبار را تکمیل میکند. در این مرحله، شرایط قرارداد تجاری مثل مبلغ، نوع کالا، مهلت تحویل، اسناد موردنیاز و نحوه حمل تعیین و در متن اعتبار درج میشود.

- گشایش اعتبار و اطلاعرسانی

بانک گشاینده پس از بررسی توان مالی و اعتباری مشتری، نسبت به صدور اعتبار اقدام کرده و از طریق بانک کارگزار یا بانک ابلاغکننده (Advising Bank)، گشایش اعتبار و شرایط آن را به فروشنده اطلاع میدهد.

- بررسی و پذیرش توسط ذینفع

فروشنده کالا، اعتبار دریافتی را با شرایط قرارداد تطبیق داده و در صورت مطابقت، اقدام به تولید، آمادهسازی و ارسال کالا میکند.

- ارسال کالا و ارائه اسناد

فروشنده پس از ارسال کالا، اسناد حمل و سایر مدارک خواستهشده در اعتبار (مثل فاکتور، گواهی مبدأ، بیمهنامه و…) را به بانک خود (بانک ابلاغکننده یا بانک معاملهکننده/ Negotiating Bank) تحویل میدهد.

- کنترل اسناد توسط بانکها

بانک معاملهکننده پس از بررسی اسناد، آنها را به بانک گشاینده ارسال میکند. بانک گشاینده موظف است ظرف مدت معین (معمولاً ۵ روز کاری) طبق قواعد UCP600 اسناد را بررسی کرده و در صورت تطابق اسناد با شرایط اعتبار، بهای کالا را پرداخت نماید.

- پرداخت وجه به ذینفع

در صورت تأیید اسناد، بانک گشاینده مبلغ اعتبار را طبق شرایط پرداخت (دیداری یا مدتدار) به بانک معاملهکننده انتقال داده و نهایتاً وجه به ذینفع یعنی فروشنده پرداخت میشود.

- تحویل اسناد به خریدار

بانک گشاینده پس از دریافت وجه از خریدار (در اعتبار دیداری) یا تعهد بازپرداخت (در اعتبار مدتدار)، اسناد حمل را به خریدار تحویل میدهد تا امکان ترخیص کالا از گمرک برای او فراهم شود.

- پایان اعتبار اسنادی

با تسویه کامل وجه و پایان مهلت اعتبار، پرونده LC بسته شده و تعهدات بانکها و طرفین خاتمه مییابد.

برای شناخت بیشتر و عمیقتر ابزارهای پرداخت بینالمللی، مقاله حواله ارزی و همچنین برای شناخت یک ابزار پرداخت داخلی مبتنی بر سازوکار اعتبار اسنادی یعنی اعتبار اسنادی داخلی، مقاله اعتبار اسنادی داخلی ریالی در پولنامه را مطالعه کنید.