(4)

(4)

شتاب چیست و چرا به وجود آمد؟

تا پیش از سال 1381، بانکها و مؤسسات اعتباری تنها از سیستمهای جداگانه و مجزای داخلی خود استفاده میکردند و از همین رو انجام تراکنشهای بین بانکی بسیار دشوار و زمانبر بود.

اما با تأسیس «شبکه تبادل اطلاعات بینبانکی» (شتاب) از سال 1381 با هدف يکپارچه کردن و به هم پيوستن سامانههاي کارت تمامي بانکهاي کشور و به عنوان سوئيچ ملي کارتهای بانکی در کشور، عملاً نقل و انتقال پول بین بانک های مختلف، وارد دوره جدیدی شد و تحول بزرگی در تراکنش های بین بانکی رخ داد.

بهعبارتدیگر، چون امروزه تمام بانکهای کشور عضو شبکه شتاب هستند دیگر فرقی نمیکند که کارت بانکی خود را از چه بانکی دریافت کردهاید، شما میتوانید با کارت بانکی خود در هر خودپرداز یا فروشگاهی در سراسر کشور، تراکنش انجام دهید، انگار که همه بانکها یک بانک هستند!

ترمینالها یا درگاههای ارتباطی بانکی

برای درک بهتر گستردگی و اهمیت شبکه شتاب در نظام نقلوانتقالات پولی کشور کافی است بدانید که ترمینالهای زیر همه متصل به شبکه شتاب هستند. پیش از معرفی این درگاهها باید بدانید که کارت و ترمینال (درگاه) ابزارهای ارتباطی شما با شبکه شتاب هستند.

کارتخوان (پایانه فروش) (POS) (Point Of Sale)

دستگاهی که در فروشگاهها و مراکز خدماتی برای دریافت وجه از طریق کارت بانکی استفاده میشود.

درگاه اینترنتی پرداخت (IPG) (Internet Payment Gateway)

سیستمی است که در وبسایتها و اپلیکیشنها برای پرداخت آنلاین کالا و خدمات به کار میرود؛ به بیان دیگر، پل ارتباطی بین خریدار و فروشنده در فضای اینترنت است که امکان جابهجایی پول را بهصورت آنلاین فراهم میکند.

درگاه اینترنتی پرداخت نیز مانند کارتخوان، یکی از ترمینالهای پذیرش تراکنش است و خدمات مشابهی را ارائه میدهد. تنها تفاوت در شیوه ارتباط و محل استفاده آنهاست.

خودپرداز (ATM) (Automated Teller Machine)

دستگاهی که به شما امکان برداشت وجه نقد، انتقال وجه، موجودیگیری و پرداخت قبوض را میدهد.

پینپد داخل شعبه (PIN Pad)

ابزاری است که کاربر شعبه پس از احراز هویت مشتری میتواند با کارت مشتری از خدمات شبکه شتاب استفاده کند.

کیوسک (IKT) (Interactive kiosk technology)

منظور از کیوسکهای بانکی، ایستگاههای خودخدمت بانکی هستند که بدون نیاز به حضور کارمندان بانک عمل میکنند. در اصطلاح به این دستگاهها ، پایانه غیرنقد یا Cashless نیز گفته میشود.

انواع تراکنشهای شتابی

حال پس از تعریف اولیه شبکه شتاب و درگاههای متصل به شبکه شتاب، باید به این پرسش پاسخ داد، با اتصال به شبکه شتاب چه کارهایی میتوان انجام داد؟ به زبان سادهتر، شبکه شتاب اصلاً به چهکار میآید؟ در پاسخ به این پرسش باید گفت تقریباً تمامی عملیاتهای بانکی که نیاز به تراکنش بینبانکی دارند از مسیر شتاب به سرانجام میرسند. با کارت بانکی خود در شبکه شتاب و از طریق ترمینالها، میتوانید عملیات متنوعی را انجام دهید. در اینجا به برخی از رایجترین آنها اشاره میکنیم:

خرید :(Purchase) این متداولترین نوع تراکنش است که در آن، شما مبلغ کالایی را که خریداری کردهاید، از حساب خود پرداخت میکنید.

برداشت نقدی (Cash Withdrawal): با استفاده از دستگاههای خودپرداز، میتوانید از حساب خود پول نقد دریافت کنید.

موجودیگیری :(Balance Inquiry) این تراکنش فقط برای استعلام است و هیچ پولی بهجز کارمزد ردوبدل نمیشود. شما با این کار از موجودی حساب بانکی خود مطلع میشوید.

انتقال وجه (Fund Transfer): از طریق دستگاههای خودپرداز، خود دریافت، پایانههای نقدی یا درگاههای بانکی، میتوانید مبلغی را از حساب خود به حساب دیگری منتقل کنید. این انتقال میتواند درونبانکی (بین حسابهای همان بانک) یا بینبانکی (از طریق شتاب) باشد.

پرداخت قبض (Bill Payment): شما میتوانید انواع قبوض خدماتی (آب، برق، گاز، تلفن) را با استفاده از خودپرداز، درگاههای اینترنتی، کیوسکها یا اپلیکیشنهای موبایل پرداخت کنید.

خرید شارژ (Mobile Top-up): برای خرید شارژ سیمکارت اعتباری خود، میتوانید از خدمات شبکه پرداخت استفاده کنید.

بازیگران کلیدی شبکه پرداخت

در قسمت پیش توضیح داده شد که یک تراکنش خرید با کمک شبکه شتاب انجام میشود اما این همه ماجرا نیست؛ پشت هر تراکنش، تیم بزرگی از بازیگران مختلف با یکدیگر همکاری میکنند تا عملیات با موفقیت انجام شود. این همکاریها، تضمینکننده سرعت، امنیت و کارایی شبکه پرداخت کشور هستند. برای درک بهتر نحوه کارکرد شبکه پرداخت، باید با نقش هر یک از بازیگران کلیدی آن آشنا شویم:

بانک صادرکننده کارت (Issuer): بانکی است که کارت بانکی شما را صادر کرده است. وظیفه اصلی این بانک، نگهداری موجودی حساب و تأیید یا رد تراکنش بر اساس موجودی و اطلاعات کارت است.

بانک پذیرنده (Acquirer): بانکی است که فروشگاه یا کسبوکار(پذیرنده) نزد آن حساب باز کرده است. بانک پذیرنده، درخواست تراکنش از سوی مشتری را از طریق پایانه فروش یا درگاه اینترنتی دریافت و به بانک صادرکننده ارسال میکند.

شرکت ارائهدهنده خدمات پرداخت (PSP) (Payment Service Provider): این شرکتها، واسط بین پذیرندگان (فروشگاهها، کسبوکارها) و شبکه بانکی هستند PSP ها دستگاههای کارتخوان، درگاههای اینترنتی و خدمات مرتبط را به پذیرندگان ارائه میدهند و مسئولیت اتصال آنها به شبکه بانکی را بر عهده دارند. برای نمونه شرکتهایی مثل سپ، به پرداخت ملت، پرداخت الکترونیک پارسیان، نمونههایی از PSP های ایرانی هستند.

سوئیچ (Switch): این همان قلب پردازشی سیستم است. سوئیچ، مانند یک مرکز فرماندهی، درخواستهای تراکنش را دریافت کرده، آنها را بهدرستی مسیریابی کرده و بین اجزای مختلف شبکه (بانکها، PSPها) منتقل و مدیریت میکند.

شتاب (شبکه تبادل اطلاعات بینبانکی): همانطور که گفته شد، شتاب موتور محرک تراکنشهای کارتی است. وظیفه اصلی آن، تبادل امن و سریع اطلاعات تراکنشها بین بانکهای مختلف است. وقتی شما با کارت خود در بانکی دیگر تراکنش انجام میدهید، این شتاب است که اطلاعات را از بانک شما به بانک مقصد منتقل میکند.

شاپرک (شبکه الکترونیکی پرداختکارتی): شاپرک نهادی نظارتی است که وظیفه ساماندهی، مدیریت و نظارت بر تمام ترمینالها (کارتخوانها و درگاههای اینترنتی) و شرکتهای ارائهدهنده خدمات پرداخت (PSP) را بر عهده دارد. شاپرک اطمینان حاصل میکند که این ترمینالها و شرکتها استانداردهای لازم را رعایت کرده و بهصورت امن فعالیت میکنند.

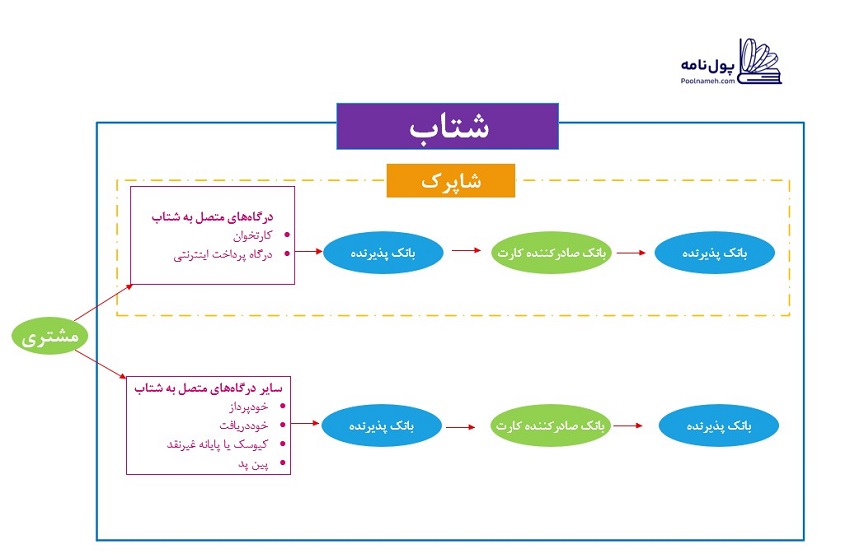

در تصویر زیر بهصورت بسیار مختصر و سادهسازی شده، مسیر حرکت اطلاعات در شبکه شتاب نمایش داده شده است؛ مشتری با ارائه کارت خود به یکی از درگاههای متصل به شبکه شتاب، نوع تراکنش و مبلغ تراکنش موردنظر خود را به دستگاه اعلام میکند، نوع و مبلغ تراکنش به بانک پذیرنده (بانک صاحب درگاه) ارسال میشود، بانک پذیرنده درخواست مشتری شامل نوع و مبلغ تراکنش را به بانک صادرکننده کارت مشتری ارسال میکند و در نهایت بانک صادرکننده باتوجهبه موجودی سپرده صاحبکارت، به بانک پذیرنده اعلام میکند که موجودی لازم برای انجام تراکنش در سپرده مشتری کفایت میکند یا خیر و در نتیجه تراکنش بهصورت موفق یا ناموفق خاتمه مییابد.

تذکر: در این تصویر بهمنظور درک بهتر حیطه فعالیت شاپرک و شتاب، مسیر حرکت اطلاعات در سوئیچ و شرکتهای پرداخت الکترونیک نمایش داده نشده است.

شاید به این موضوعات نیز علاقه مند باشید:

معرفی سامانه مانا و ورود به سامانه مانا

معرفی سامانه پل